Emekli ikramiyesi hesaplama için kişinin brüt ücretini ve farklı detayları bilmek gerekir. Emekli ikramiyesi, çalışanlara belirli bir hizmet süresini tamamladıktan sonra ödenen ücrettir. Bunun için kişinin çalışma hayatını sonlandırması ve emekli aylığı almaya hak kazanması gerekir. Bu ikramiyenin önemli bir avantajı kişinin eline toplu bir para geçmesini sağlamasıdır. Emekli ikramiyesi hesaplama ile bulacağınız tutarı aldığınızda, borçlarınızı ödeyebilir ya da parayı yatırım aracı olarak kullanabilirsiniz.

Emekli ikramiyesi birçok çalışanı heyecanlandıran bir ödemedir. Yıllarca çalışıp çabalayıp bu ödemeyi almanın hayalini kuran çalışanlar, kendilerine ne kadar para verileceğini merak eder. İkramiye hesabı sırasında devreye farklı değişkenler girer. Bu nedenle bulacağınız sonuç her zaman %100 doğru olmayabilir.

Yazımızda hesaplama yaparken nelere dikkat etmeniz gerektiğine ilişkin detayları bulabilirsiniz. Aynı zamanda ne kadar emekli ikramiyesi alacağınızı da tahmini olarak öğrenebilir ve ona göre planlarınızı yapabilirsiniz.

Emekli ikramiyesi ; kamu kurumlarında, özel şirketlerde çalışanların ve kendi adına sigorta primi ödeyen kişilerin yararlanabileceği bir haktır. Bu haktan yararlanmak isteyenler, bağlı oldukları sigorta statüsü kapsamında emeklilik şartlarını tamamlamış olmalıdır.

Emekli olmak için özelde, kamuda ve bağımsız çalışanlar için farklı yaş ve prim ödeme gün sayısı söz konusudur. Bunun yanı sıra engelliler ve çalışma hayatı sırasında maluliyet gerektirecek bir durumu ortaya çıkanlar, normalden daha erken bir sürede emekli olur. Borçlanma hakkından yararlanarak da erken dönemde emekli olmak mümkündür.

Emekli ikramiyesi her ne kadar eski zamanlarda çalışanların ev alma hayali kurduğu bir para olsa da günümüzde zorlaşan ekonomik koşullar, çalışanların bu hayalini bir nebze suya düşürmektedir. Yine de ele geçen toplu parayla farklı yatırımlar yapılması mümkündür.

Emekli ikramiyesi alabilecek kişiler; 4A, 4B ve 4C sigorta statüsüne sahip olanlardır. 4A, eski SSK kapsamında çalışanları yani özel sektör çalışanlarını kapsar. 4B, BAĞ-KUR anlamına gelir. Bunun anlamı kendi hesabına ve bağımsız olarak çalışanlardır. 4C ise Emekli Sandığı yani devlet kadrolarında çalışanlardır. Bu kişiler emeklilik zamanı geldiğinde emekli ikramiyesi alabilir.

SSK, BAĞ-KUR ve Emekli Sandığı için emeklilik şartları farklıdır. Çıkarılan yasalar ve dönem dönem yapılan değişiklikler, emeklilik hesabını da biraz karmaşık bir hale getirmiştir. En son getirilen yasa ile 2008 yılından sonra sigortalı olanlar için kademeli geçiş öngörülmüş ve emeklilik yaşının 2036 yılından itibaren kadın ve erkek için 65 olarak uygulanmasına karar verilmiştir. Eski yıllarda sigortalı olarak çalışmaya başlayanlar ise 40’lı-50’li yaşlarında emekli olabilmektedir.

Emekli ikramiyesi hesaplama yöntemleri sigorta statüsüne göre farklılık gösterir. Bu nedenle yapılacak ödeme tutarı da değişir. İkramiyenin az ya da çok olmasında en belirleyici unsur emekli olmadan önce alınan aylık maaştır. Aylık brüt maaşınız ne kadar yüksekse o kadar yüksek emekli ikramiyesi alabilirsiniz.

4A emekli ikramiyesi hesaplama işlemi kabaca aylık brüt ücret ve hizmet yılının çarpılması ile bulunur. 4A’lılar için ödenen emekli ikramiyesi kıdem tazminatı olarak adlandırılır. Kıdem tazminatı , sadece emekliliğe yönelik bir uygulama değildir. Çalışanlar işverenleri tarafından işten çıkarılmaları halinde de kıdem tazminatı alabilir.

15 yıl çalışma ve 3600 gün sigortalılık süresinin olması halinde kendi isteğinizle işten çıksanız bile kıdem tazminatı alabilirsiniz. Bu şart sadece 8 Eylül 1999 öncesi sigortalı olanlar için söz konusudur. Bu tarihten sonra sigortalı olanlar, 25 yıl sigortalılık 4500 gün prim şartını sağladıkları takdirde kıdem tazminatı alabilir. Bunun yanı sıra 7000 gün prim şartını tamamlayan kişiler, yıl şartı aranmaksızın emeklilik halinde kıdem tazminatı alabilir.

4B emekli ikramiyesi hesaplama yalnızca toplu iadeler için söz konusudur. 4B kapsamında sigortalı olanlar, ödedikleri prim karşılığında emekli olmayı umar. Ancak gerekli prim şartlarını sağlamadıkları takdirde emekli olmak yerine ödedikleri primleri geri alma şansları da vardır.

Yaş şartını sağladığı halde prim gün sayısı yeterli olmadığı için emekli olamayanlar, toptan ödeme alabilir. Bunun yanı sıra hatalı alınan primler varsa onları da iade olarak alabilirsiniz. Toptan ödeme hesaplamada güncelleme katsayısı kullanılır. Bu katsayıda gayrisafi yurt içi hâsıla dikkate alınır.

4B sigortalılarından, 23 yıldan fazla sigortalılık süresi olanlarda yaş şartı aranmaz. Bu sigortalılar 25 yıl sigortalılık ve 9000 gün prim ile emekli olabilir. Diğer sigorta statülerinde olduğu gibi 4B’de de 1999 yılından önce erken yaşlarda emeklilik mümkünken sonraki yıllarda yaşta artış söz konusudur.

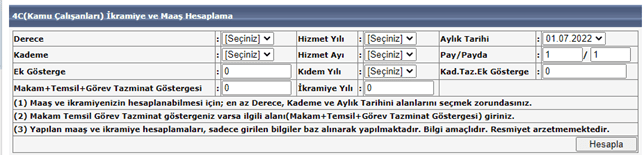

4C emekli ikramiyesi hesaplama sürecinde farklı değişkenler devreye girer. Bu değişkenler şu şekilde sıralanabilir:

Bu değişkenleri eksiksiz bir şekilde bildiğiniz takdirde SGK sistemi üzerinden hesaplama işlemini yapabilirsiniz.

Yukarıda görülen emekli ikramiyesi hesaplama ekranına aşağıdaki adresinden ulaşmanız mümkündür. Bu adresten sizden istenilen bilgileri girerek “ Hesapla ” seçeneğine tıkladığınızda tahmini bir hesaplama yapılır. Verilen bu sonuçlar bir kesinlik ifade etmez.

| 5400 Günlük Sürenin Tamamlandığı Tarih | Kadınlarda Emeklilik Yaşı | Erkeklerde Emeklilik Yaşı | Hizmet Süresi Toplamı |

| 01.05.2008 – 31.12.2035 | 61 | 63 | 15 yıl |

| 01.01.2036 – 31.12.2037 | 62 | 64 | 15 yıl |

| 01.01.2038 – 31.12.2039 | 63 | 65 | 15 yıl |

| 01.01.2040 – 31.12.2041 | 64 | 65 | 15 yıl |

| 01.01.2042 – 31.12.2043 | 65 | 65 | 15 yıl |

| 01.01.2044 – 31.12.2045 | 65 | 65 | 15 yıl |

| 01.01.2046 – 31/12/2047 | 65 | 65 | 15 yıl |

| 01.01.2048 den sonra | 65 | 65 | 15 yıl |

Yukarıdaki tabloda memurların emekli olması için gerekli olan şartlar verilmiştir. Bu şartları sağlayanlar hem emekli aylığı almaya başlayabilir hem de emekli ikramiyesini alabilir.

Ünvanlara göre emekli ikramiyesi hesaplama işleminde farklılıklar olabilir. Örneğin; asgari ücretliler, öğretmenler gibi gruplarda emekli ikramiyesi tutarı farklılaşır. Her hesaplamanın mesleğin getirdiği makam, mevki ve ek gösterge gibi detaylara göre yapılması gerekir.

| 25 YIL | 27 YIL | 29 YIL | 30 YIL | 40 YIL | ||

| VALİ |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

27.498,90

28.598,86 497.402,27 |

27.896,83

29.012,70 537.194,45 |

28.294,75

29.426,54 576.986,64 |

28.493,71

29.633,46 596.882,73 |

30.483,32

31.702,65 795.843,65 |

| Genel Müdür |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

24.452,27

25.430,37 468.128,60 |

24.826,78

25.819,85 505.578,89 |

25.201,28

26.209,33 543.029,18 |

25.388,53

26.404,07 561.754,32 |

27.261,05

28.351,49 749.005,76 |

|

1/4 D/K Vali

Yardımcısı 1. Sınıf |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

19.860,64

20.655,07 430.723,36 |

20.205,22

21.013,43 465.181,23 |

20.549,80

21.371,79 499.639,09 |

20.722,09

21.550,98 516.868,03 |

22.444,98

23.342,78 689.157,37 |

|

Mühendis-Mimar

E.SSKlI Çalışan Hekim Veteriner |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

11.588,12

12.051,65 386.270,75 |

11.897,14

12.373,02 417.172,41 |

12.206,16

12.694,40 448.074,07 |

12.360,66

12.855,09 463.524,90 |

13.905,75

14.461,98 618.033,20 |

|

Öğretmen-Hemşire

Avukat-DİN GÖR-ŞB MDR (1/4 D/K; 3600) |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

11.392,96

11.848,68 379.765,49 |

11.696,78

12.164,65 410.146,73 |

12.000,59

12.480,61 440.527,97 |

12.152,50

12.636,80 455.718,59 |

13.671,56

14.218,42 607.624,78 |

|

Ün. Mz. Şef

(1/4 D/K; 2800) |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

9.278,76

9.649,91 309.291,84 |

9.526,19

9.907,24 334.035,18 |

9.773,62

10.164,57 358.778,53 |

9.897,34

10.290,23 371.150,21 |

11.135,11

11.579,15 494.866,94 |

|

Ün. Mz. Memur

(1/4 – 2800) |

emekli maaşı (tazminat dahil)

ek aylık dahil emekli maaşı emekli ikramiyesi |

9.278,76

9.649,91 309.291,84 |

9.526,19

9.907,24 334.035,18 |

9.773,62

10.164,57 358.778,53 |

9.897,34

10.293,23 371.150,21 |

11.134,51

11.597,89 494.866,94 |

Öğretmen emekli ikramiyesi hesaplama işleminde esas alınan değişkenler arasında kademe, fiili hizmet yılı, kıdem yılı ve ikramiye yılı gibi farklı değerler vardır. Bu değerlere göre öğretmenlerin alacağı ikramiye tutarını hesaplamak mümkündür.

Asgari ücretlinin emekli ikramiyesi brüt kazanç üzerinden hesaplanır. Kıdem tazminatının hesaplanmasında şu aşamalar takip edilir:

3600 ek gösterge değişikliği ile daha önce daha düşük bir ek göstergeye tabi olan memurların durumunda değişikliğe gidilmiştir. Buna göre öğretmen, polis ve din görevlileri gibi farklı meslek grupları, 3600 ek gösterge kapsamına alınmıştır. Bu kapsama alındıktan sonra aldıkları emekli maaşlarının yanı sıra ikramiyeleri de artmıştır. Öğretmen, polis ve din görevlileri için ek gösterge değişikliği ile beraber uygulanacak değişiklikler tabloda verilmiştir.

| Hizmet Süresi | Mevcut Emekli İkramiyesi | Yeni Emekli İkramiyesi | Aradaki Fark |

| 25 Yıl | 168.031 | 205.113 | 37.082 |

| 30 Yıl | 201.637 | 246.135 | 44.498 |

| 35 Yıl | 235.243 | 287.158 | 51.915 |

Yukarıdaki tablonun bir benzerini hemşireler için de çıkarmak mümkündür. Hemşirelerin de yapılan ek gösterge değişikliği neticesinde emekli ikramiyeleri artmıştır.

| Hizmet Süresi | Mevcut Emekli İkramiyesi | Yeni Emekli İkramiyesi | Aradaki Fark |

| 25 Yıl | 163.322 | 205.113 | 41.791 |

| 30 Yıl | 195.986 | 246.135 | 50.149 |

| 35 Yıl | 228.651 | 287.158 | 58.507 |

Ölen kişinin emekli ikramiyesi mirasçılarına verilir. Bunun için ölen kişinin ölmeden önce ikramiyeye hak kazanmış olması ya da bunun için yeterli şartları sağlaması gerekir. Eğer emeklilik için gerekli koşullar henüz oluşmadıysa toptan ödeme ile primlerin geri alınması söz konusu olabilir.

Emekli ikramiyesine haciz uygulanması söz konusu olabilir. Normalde emekli aylıklarına sadece nafaka için haciz konulabilir. İkramiye, emekli aylığından ayrı değerlendirildiği için farklı nedenlerle haczedilmesi mümkündür.

Meslekten çıkarılanlara emekli ikramiyesi verilmesi sadece memuriyetlerinden dolayı emekliliğe hak kazanmaları durumunda söz konusudur. Kişi, KHK ya da farklı bir nedenle meslekten çıkarılmış, kendi talebiyle istifa etmiş olsa bile emekliliğe ilişkin haklarını kullanması önünde herhangi bir engel yoktur.

Emeklilere bayram ikramiyesi, dini bayramlar öncesi ödenen ekstra ücrettir. Bu ücret emekli aylığı dışında dul, yetim aylığı alanlara da ödenir. Bu sayede bayram öncesinde kişilerin temel ihtiyaçlarını karşılaması amaçlanır.

Emekli bayram ikramiyesi miktarı son yapılan zamla beraber 1100 TL olarak uygulanmaya başlanmıştır. Bu tutarda dönem dönem artışlar söz konusu olabilir. Bayram ikramiyesi doğrudan emeklinin aylık aldığı hesaba yatırılır. Emeklilerin ikramiyelerini almak için herhangi bir başvuru yapmasına gerek kalmaz.

Emekli bayram ikramiyesinin ödenme zamanı genellikle bayramlardan önceki haftadır. Kurban Bayramı’ndan ve Ramazan Bayramı’ndan önce yapılan ödemeleri banka şubelerinden alabilirsiniz. Yoğunluk oluşmaması ve sıra beklememek adına paranızı almak için ATM’leri kullanmanızda fayda vardır. Emekli ikramiyesi hesaplama ve gerekli işlemler tamamlandıktan sonra tarafınıza ödeme yapılır. Hesaplarınızı kontrol ederek ödemenin yapılıp yapılmadığını görebilirsiniz. Herhangi bir sorun olması halinde SGK’ya ya da bankanıza başvurabilirsiniz.