YENİ VERGİ AFFI YASASI YAZI DİZİSİ – 3 “İHTİLAFLI YA DA İNCELEME VE TAKDİR İŞLEMLERİ DEVAM EDEN ALACAKLAR İÇİN YAPILANDIRMA”

Yürürlüğe giren Kanun ile kamuya olan borçların yapılandırılmasını da içeren yeni bir af yasası gündeme gelmiş oldu. Bu gündeme dair tüm yapılandırma şartları için bülten dizimiz aşağıdaki şekilde oluşturulmuştur.

Kanunun ilgili maddelerinde alacakların ne şekilde yapılandırılacakları detaylandırılmış olup;

2. madde ile; Hazine ve Maliye Bakanlığının, Ticaret Bakanlığının, İl özel idarelerinin ve Belediyelerin kesinleşmiş bazı alacaklarının hangi şartlarla yapılandırılacağı düzenlenmiştir.

3. madde ile; Kesinleşmemiş veya dava safhasında bulunan amme alacaklarının ne şekilde yapılandırılacağı düzenlenmiştir.

4. madde ile; Kanunun yayımı tarihinden önce başlanıldığı halde tamamlanamamış olan vergi incelemeleri ile takdir işlemlerine devam edileceği belirtilerek, bu safhada bulunan alacakların ne şekilde yapılandırılacağı düzenlenmiştir.

Bu doğrultuda yapılandırılacak alacaklar özetle üç ana başlıkta toplanmıştır;

Kesinleşmiş Alacaklar,

Kesinleşmemiş veya dava safhasında bulunan alacaklar,

İnceleme ve tarhiyat safhasında bulunan işlemler,

1.

K

ESİNLEŞMİŞ ALACAKLARIN KAPSAMI

Bu kanunun yayım tarihi itibariyle;

Hazine ve Maliye Bakanlığına,

Ticaret Bakanlığına,

Belediyelere,

İl Özel İdarelerine,

Bağlı tahsil daireleri tarafından tahsil edilen; İdari para cezaları, Asla bağlı olan veya olmayan cezalar ile bu cezalara ilişkin fer’i borçlar yapılandırma kapsamındadır.

Alacağın Kesinleşmesi; Alacağın hukuki olarak ihtilaflı olmaması, ihtilaflı hale gelme olasılığının bulunmamasıdır. Kanunun yayım tarihi itibariyle yapılandırmaya konu olacak tutarların kesinleşmiş olması önem arz etmektedir.

Kesinleşme süreçlerine ilişkin detaylar tebliğ ile açıklanmakta olup, genel itibariyle;

Vergi Usul Kanunu (VUK)’na giren vergiler ve vergi cezalarının kesinleşmesi,

İdari para cezalarında kesinleşme,

Feragat yoluyla kesinleşme süreçleri,

ile gerçekleşmektedir.

Kesinleşmiş Alacakların Yapılandırılması

;

Hazine ve Maliye Bakanlığına, Ticaret Bakanlığına, Belediyelere ve İl Özel İdarelerine bağlı tahsil daireleri tarafından takip edilen alacaklardan, bu kanunun yayım tarihi itibariyle belirli şartları taşıyanların yapılandırılması seklinde gerçekleşecektir. Bu doğrultuda;

Kanunun yayım tarihi itibariyle yapılandırmaya konu olacak tutarların

kesinleşmiş

olması, Alacağın hukuki olarak ihtilaflı olmaması, ihtilaflı hale gelme olasılığının bulunmuyor olması gerekmektedir. (ihtirazı kayıtla verilen beyannameler için açılan davalar da yapılandırma kapsamındadır),

Bu madde yapılandırmalarından yararlanmak isteyen mükelleflerin başvuru süresi içerisinde; dava açmamaları, açılan davadan vazgeçmeleri veya kanun yollarına başvurmamış olmaları,

Davadan vazgeçenlerin borca ilişkin yazılı olarak tahsil dairesine; davadan vazgeçme dilekçesi vermeleri,

gerekmektedir.

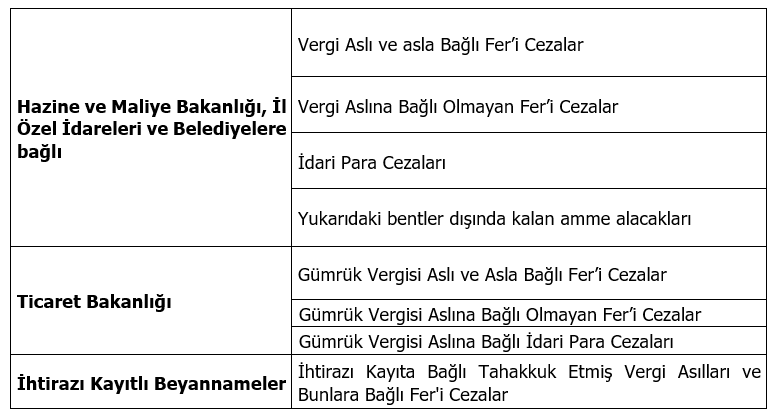

YAPILANDIRMAYA KONU KESİNLEŞMİŞ ALACAK KALEMLERİ

Tablo-1

Teklifte Kanunun yayımı tarihi itibariyle; Yargı kararı ile kesinleştiği hâlde mükellefe tebliğ edilmeyen 31.12.2022 (bu tarih dahil) öncesine ait alacaklar için, mükelleflerce bu Kanunda öngörülen süre ve şekilde başvuruda bulunulması koşuluyla, bu alacaklarda bu madde kapsamında yapılandırılır.

Kapsamdaki Diğer Kesinleşmiş Alacaklar

Bu kanun kapsamında ödenecek

MTV

, trafik idari para cezaları ve 6001 sayılı Karayolları Genel Müdürlüğünün Hizmetleri Hakkında Kanun uyarınca tahsili gereken geçiş ücreti ve idari para cezası ile bu alacaklara bağlı faiz, gecikme faizi, gecikme zammı tutarları,

Yargı kararı ile kesinleşmiş alacaklar (tebligatının yapılmamış olması şartıyla),

Vadesi 31/12/2022 tarihinden (bu tarih dâhil) önce

Belediye

Gelirleri Kanunu gereği tahsili gereken ücret ve paylar ile su, atık su ve katı atık ücreti alacakları,

Vadesi 31/12/2022 tarihinden (bu tarih dâhil) önce 2560 sayılı Kanun kapsamında büyükşehir belediyeleri su ve kanalizasyon idarelerinin, su ve atık su bedeli alacak asılların tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer’i alacakları.

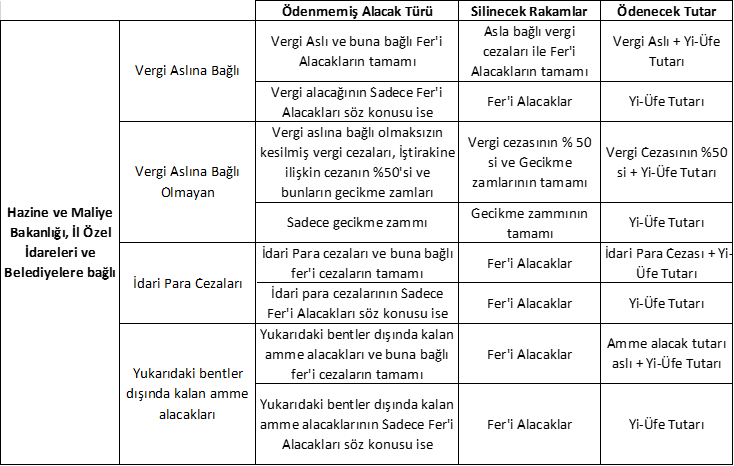

Yapılandırma Kapsamında Sağlanacak Faydalar

Vergi dairesine veya diğer kurumlara ödenmemiş vergi ve benzeri diğer borçlara bağlı gecikme zamları ve faizler silinerek bunların yerine Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında yeni bir hesaplama yapılacak. (Aylık 0,75 oranında)

Vergi aslına bağlı olmayan

usulsüzlük ve özel usulsüzlük cezalarının %50’si silinecek

, bunlara bağlı gecikme faizi ve gecikme cezaları yine silinerek yerine Yi-Üfe uygulanacaktır.

İdari para cezalarında borcun türü ve ödeme türüne göre belli oranlarda indirim yapılacaktır.

Bu doğrultuda kesinleşmiş alacaklarla ilgili olarak aşağıdaki doğrultuda işlem yapılacaktır.

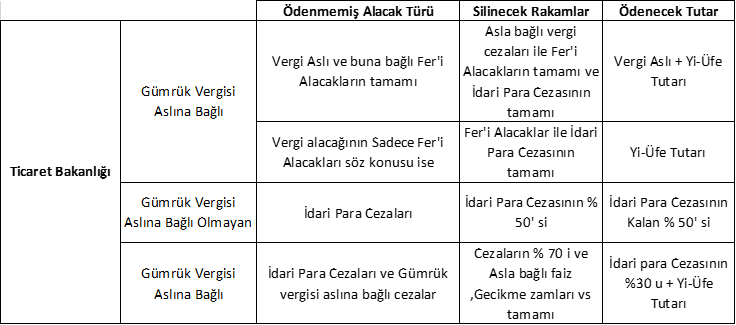

Tablo-2

Tablo-3

Tablo-4

Tablo-5

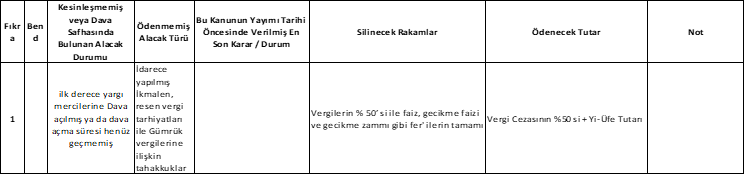

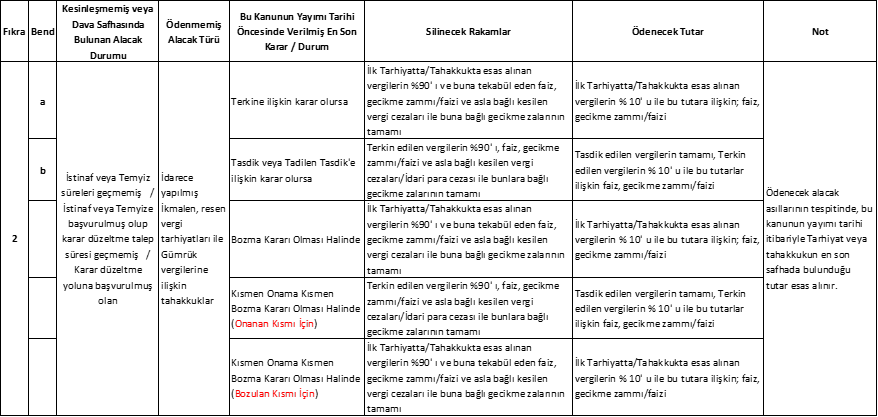

2. KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR

Yapılandırma kanunu aynı zamanda; Kesinleşmemiş veya dava safhasında bulunan alacakların ne şekilde yapılandıracağını da içermektedir.

Bu doğrultuda özetle;

İlk derece yargı mercilerine Dava açılmış ya da dava açma süresi henüz geçmemiş,

İstinaf veya Temyiz süreleri geçmemiş,

İstinaf veya Temyize başvurulmuş olup karar düzeltme talep süresi geçmemiş,

Karar düzeltme yoluna başvurulmuş olan,

Asla bağlı olan veya bağlı olmaksızın kesilen; Vergi tarhiyatları ile gümrük vergisine bağlı tahakkukların yapılandırması söz konusu olacaktır.

Yapılandırma şartları; dava konusu alacakların türü, içeriği, dava durumlarının bu kanunun yayım tarihinden önceki son durumu ve güncel durumlarına bağlı olarak değişkenlik göstermektedir.

Kanunun yayım tarihi itibariyle; Uzlaşma hükümlerinden yararlanılmak üzere, Başvuruda bulunulmuş;

Uzlaşma günü verilmemiş,

Uzlaşma günü gelmemiş,

Veya uzlaşılamayıp dava açma süresi geçmemiş,

alacaklarda bu madde hükümlerinden faydalanacaktır.

Tablo-6

Tablo-7

Tablo-8

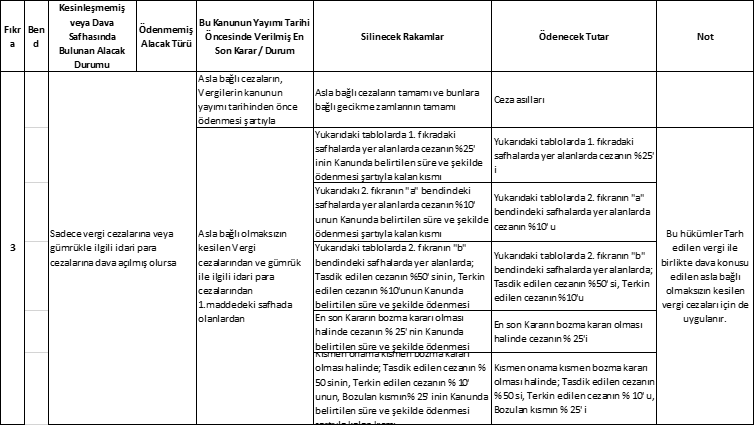

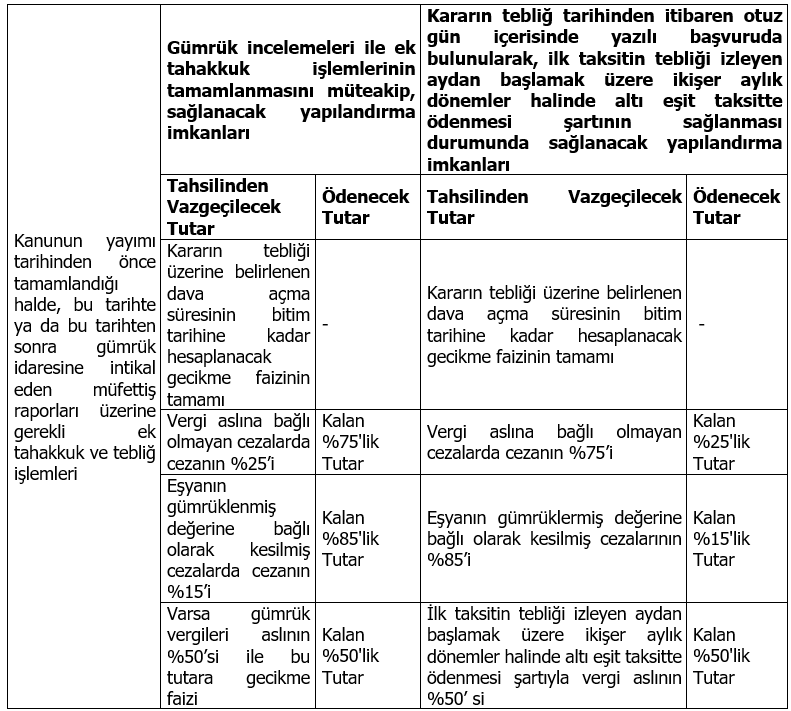

3. İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER

Yapılandırma kanunu; Kanunun yayımı tarihinden önce başlanıldığı halde tamamlanamamış olan;

Vergi incelemeleri,

Takdir işlemlerinde devam edilen alacaklar (Takdir işlemlerine devam edileceği belirtilmek şartıyla),

yapılandırma kapsamına alınmıştır.

Yapılandırma kapsamında yukarıdaki işlemlerin tamamlanmasından sonra tarh edecek verilerin yapılandırması düzenlenmekte ayrıca İhbarnamelere ilişkin başvuru ve ödeme süreleri belirlenerek kurallara bağlanmıştır.

Tamamlanmamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk ile 4458 sayılı Kanun kapsamında yapılan gümrük incelemeleri ile ek tahakkuk işlemlerine ilişkin, tarh ve tahakkuk edilen alacaklar kanunda belirlenen koşulların sağlanması ile kapsama dahil edilmiştir.

Tablo-9

Tablo-10

Kapsama Alınan Diğer Bazı Özellikli Durumlar;

İştirak nedeniyle kesilecek vergi ziyaı cezalarında, cezaya muhatap olanların, cezanın %25’ini söz konusu şartlarla ödemesi durumunda kalan %75 ‘inin de tahsilinden vazgeçilir.

Pişmanlık talebi ile verilip ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve bu Kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş olan vergi cezaları da söz konusu şartlara tabidir.

Vergi dairesi kayıtlarına intikal eden takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemleri yapılır. Yapılan tarhiyat üzerine belirlenen tutar için, kanunda belirtilen süre ve şartların sağlanması halinde, bu uygulamadan yararlanılabilir. Tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş, ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar için de bu madde hükümleri uygulanır.

7326 Sayılı Kanun Kapsamındaki Yapılandırmadan Farkları;

7326 sayılı Kanun kapsamında yapılan yapılandırma işlemlerinde 36 ay olan azami taksit sayısı 48 aya çıkarılmıştır. İkişer aylık olan taksitler yeni kanun teklifinde aylık olarak öngörülmüştür.

7326 sayılı Kanun kapsamında yapılan yapılandırma işlemlerinde bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde yararlanma hakkı kaybedilmekteydi. Yeni Kanun teklifinde bu şart üç taksite çıkarılmıştır.

Teklifte öngörülen bir diğer düzenleme ise Kanuna göre matrah veya vergi artırımında bulunulmasının Kanunun yayımı tarihinden önce başlanılmış olan vergi incelemeleri ve takdir işlemlerine engel teşkil etmeyeceği hususudur. Ancak, maddede yer alan inceleme yapma hakkına yönelik hükümler saklı kalmak kaydıyla vergi incelemeleri ve takdir işlemlerinin Kanunun yayımım izleyen yedi iş günü içinde sonuçlandırılamaması hâlinde bu işlemlere devam edilmeyecektir. Bu süre önceki 7326 sayılı Kanunda on iki ay olarak belirlenmişti.

06.02.2023 tarihli afetten etkilenen illerden yapılacak başvurular için başvuru ve ödeme süreleri birer ay uzatılmıştır.

Meclis genel kurul görüşmelerinde alınan karar ile Emlak vergileri de yapılandırma kapsamına alınmıştır.

Her türlü soru ve görüşleriniz için bizlere

[email protected]

adresinden ulaşabilirsiniz.

Şirketinizin Kuruluşundan Globalleşmesine Kadar Her Adımda Sizinle Birlikte Yürüyoruz…